| Fin qui tutto bene. Queste parole offrono probabilmente la giusta valutazione dei progressi compiuti finora dall’Europa nella lotta contro l’inflazione. I tassi di interesse ufficiali sono stati alzati con decisione, le banche centrali hanno segnalato l’impegno a mantenerli elevati per tutto il tempo necessario e l’inflazione è in netto calo rispetto ai massimi a due cifre dello scorso anno.

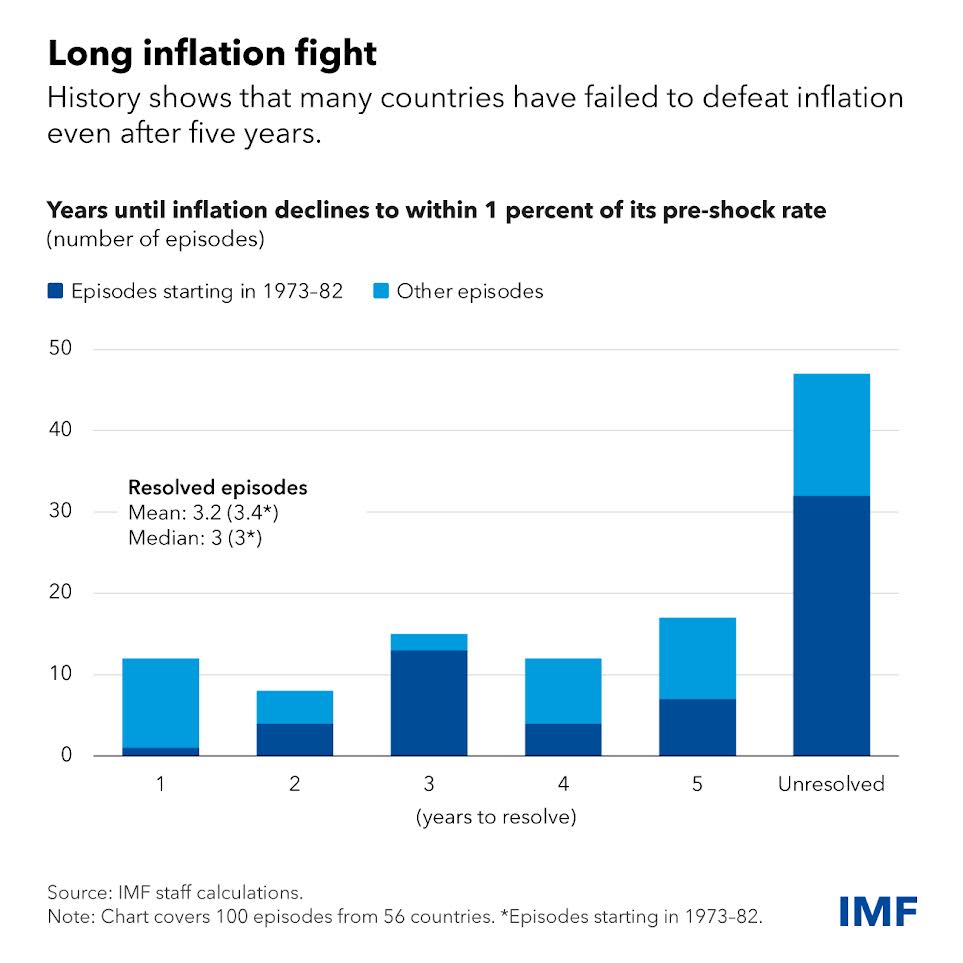

L’inflazione di fondo, tuttavia, si sta rivelando più tenace dell’inflazione principale, che comprende energia, cibo e altre voci più volatili. Riportarla al target in modo duraturo resta questione urgente. Una radicata elevata inflazione crea distorsioni. Inoltre, un’inflazione prolungata significa tassi di interesse reali elevati e prolungati, che danneggerebbero gli investimenti pubblici e privati e quindi la crescita futura. Tuttavia, come mostriamo in un recente studio[3] che esamina 100 episodi di inflazione in tutto il mondo, la storia è piena di casi di celebrazione prematura della vittoria contro l’inflazione, seguite sempre dal ritorno dell’inflazione.

Sarebbe un errore costoso che l’Europa può e deve evitare. La stabilità dei prezzi deve essere ristabilita al primo tentativo. E mentre gli effetti delle politiche monetarie più restrittive iniziano a farsi sentire in tutta Europa, e mentre le critiche inevitabilmente aumentano, le banche centrali non devono battere ciglio. I politici che governano le politiche fiscali possono/dovrebbero contribuire riducendo i deficit ancora elevati per ricostruire o preservare le riserve di bilancio, il che contribuirebbe a ridurre l’inflazione più rapidamente.Nelle nostre proiezioni, prevediamo che l’inflazione ritorni al livello target nel 2025. Prima di allora, la crescita dei salari nominali riprenderà, recuperando parte del reddito reale perduto dal lavoro. Con politiche restrittive che indeboliscono la domanda interna, i margini di profitto delle imprese dovrebbero comprimersi e contribuire a mitigare l’impatto di una crescita salariale più rapida sull’inflazione, come spieghiamo in una recente ricerca[4].Ci sono, ovviamente, dei rischi legati al nostro scenario centrale. La crescita dei salari potrebbe superare le nostre ipotesi, facendo aumentare il costo del lavoro. I margini di profitto potrebbero rimanere elevati. E, come dimostra il recente aumento dei prezzi del petrolio, gli shock sui prezzi delle materie prime continuano a destare preoccupazione. D’altro canto, se gli aumenti dei tassi di interesse si trasmettessero più rapidamente di quanto prevediamo, o con maggiore forza, alla domanda e alle aspettative di inflazione, l’inflazione potrebbe diminuire più rapidamente.La politica monetaria dovrebbe dipendere solo dai dati. Secondo lo scenario di base, ciò significa che dovrebbe mantenere la rotta e restare restrittiva nella maggior parte dei paesi. Se l’inflazione dovesse scendere o salire molto, i tassi dovrebbero adeguarsi. Ma, in generale, durante uno sforzo di disinflazione, è meglio sbagliare facendo un po’ di più che di meno in risposta a un rialzo a sorpresaPrima o poi arriverà il momento dei tagli dei tassi d’interesse. Quando ciò avverrà, è meglio che tali tagli non comportino inversioni di rotta. Quel momento non è adesso. L’urgenza richiede anche pazienza.

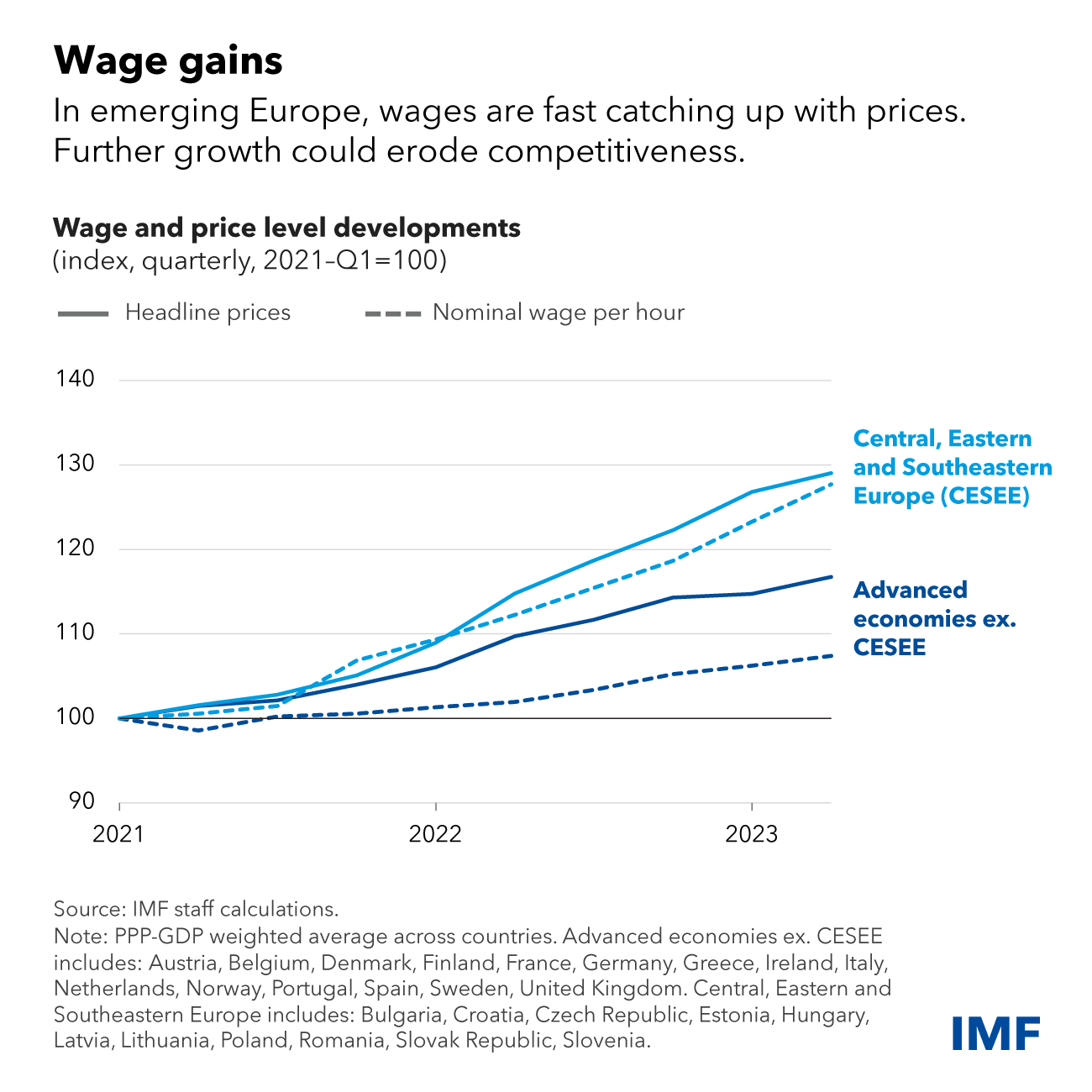

La buona notizia, nel frattempo, è che i mercati del lavoro europei sono forti. Nonostante tutte le traversie della pandemia, dello shock energetico e del più forte inasprimento della politica monetaria degli ultimi tempi, i mercati del lavoro europei si sono dimostrati straordinariamente resilienti. Ma, con la politica monetaria più restrittiva che ora induce intenzionalmente condizioni di credito nettamente più restrittive, e con l’industria che si sta ancora adattando all’aumento dei costi energetici rispetto ai livelli di alcuni anni fa, un certo rallentamento dell’attività è inevitabile, anche se il rallentamento sarà parzialmente tamponato dai costanti consumi privati sulla scia della ripresa dei salari reali.Rispecchiando l’operare di queste forze opposte, le economie europee hanno effettivamente rallentato quest’anno. Prevediamo una crescita dello 0,7% per l’intero 2023 nei paesi avanzati dell’Europa, in calo rispetto al 3,6% della ripresa post-pandemia del 2022. Si prevede che il rallentamento nelle economie dei mercati emergenti europei (escluse Bielorussia, Russia, Turchia e Ucraina) toccherà il fondo. quest’anno fermandosi all’1,1%.Successivamente, le prospettive dovrebbero migliorare gradualmente, con una crescita nel 2024 che salirà all’1,2% nelle economie avanzate e al 2,9% nelle economie emergenti europee (escluse Bielorussia, Russia, Turchia e Ucraina).In questa modesta ripresa, alcuni paesi otterranno risultati migliori di altri. Le economie orientate ai servizi come Croazia, Grecia, Spagna e Portogallo hanno beneficiato di una domanda più forte e si prevede che cresceranno di oltre il 2% quest’anno, e la loro crescita l’anno prossimo dovrebbe rimanere più forte che nei paesi con una maggiore base manifatturiera. Le economie manifatturiere ad alta intensità energetica, al contrario, impiegheranno più tempo per riprendersi. Si prevede che la Germania vedrà una contrazione della produzione dello 0,5% quest’anno prima che la crescita, moderata, riprenda nel 2024.Se si allarga la nostra visione, si prospettano sfide enormi. In gran parte a causa del rallentamento dell’aumento della produttività iniziato ben prima del Covid, le prospettive di crescita dell’Europa sono modeste da qualche tempo. Fattori ben noti come l’invecchiamento della popolazione e i vincoli che produce sull’offerta di manodopera hanno ulteriormente frenato il potenziale di crescita. E, per la maggior parte delle economie di mercato emergenti europee, la combinazione di debole produttività e perdita di competitività aziendale sulla scia di una crescita salariale relativamente più rapida potrebbe bloccare la convergenza economica con le economie più avanzate del continente.

|

I cambiamenti globali si aggiungeranno ai problemi di crescita che da lungo tempo segnano l’Europa. La pandemia e i persistenti problemi legati all’approvvigionamento energetico si sono aggiunti alle difficoltà strutturali, interrompendo le catene di approvvigionamento e aumentando i costi di produzione. Ora, i paesi europei sono anche alle prese con cambiamenti strutturali derivanti dalla frammentazione geopolitica, dai cambiamenti climatici e dal necessario adeguamento alle nuove tecnologie, ad esempio nel settore automobilistico.

Poiché si impongono importanti investimenti, tra cui quello di mantenere la vivibilità sul nostro pianeta, è giunto il momento di prendere decisioni difficili. Mentre tutti i paesi devono investire sul futuro, i paesi europei ad alto debito in particolare devono intensificare gli sforzi per ricostituire margini di bilancio. Tassi di interesse più elevati e una crescita più lenta renderanno più difficile stabilizzare il debito nei prossimi cinque anni, soprattutto per le economie dei mercati emergenti europei. Molti paesi dovranno tagliare la spesa in aree non critiche ed eliminare le inefficienze fiscali. Impegni iniziali credibili in tal senso aiuteranno anche le banche centrali a ripristinare la stabilità dei prezzi.

I miglioramenti della produttività possono aumentare il potenziale di crescita e contribuire a raggiungere gli obiettivi fiscali con un costo economico inferiore.

Le economie europee possono fare molto in questo senso attraverso programmi concertati di riforme strutturali nei mercati dei prodotti e del lavoro.

Anche tali sforzi non possono permettersi di essere rimandati a dopo.

L’Europa ha già dimostrato in passato di essere in grado di affrontare grandi sfide. Questa volta non deve essere diverso

Alfred Kammer è direttore del Dipartimento europeo del Fondo monetario internazionale dall’agosto 2020. In questa veste, supervisiona il lavoro del FMI con l’Europa

[3] Anil Ari ; Carlos Mulas-Granados ; Victor Mylonas ; Lev Ratnovski ; Wei Zhao “One Hundred Inflation Shocks: Seven Stylized Facts” IMF Working Papers, 15 settembre 2023

[4] Niels-Jakob H Hansen ; Frederik G Toscani ; Jing Zhou “Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages” IMF Working Papers, 23 giugno 2023

Scuola: merito, uguaglianza e equità

Scuola: merito, uguaglianza e equità

Lascia un commento